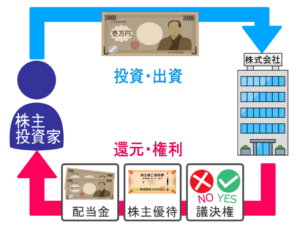

株式投資で得られる利益は大きく分けると「キャピタルゲイン」と「インカムゲイン」があります。

「キャピタルゲイン」は、株の売買の差額で利益を得る方法で、「インカムゲイン」は、株を保有することで得られる「配当金」や「株主優待」のことです。

このページではそれぞれの利益のしくみや、利益にかかる税金について説明します。

1.株式投資のキャピタルゲインとは

株式投資の利益として初めに想像するのが、売却益であるキャピタルゲインでしょう。

例として、あなたはA社の株式を1,000円で100株買ったとします。

1ヶ月後にA社の株価が1,100円になったとすると、100円×100株=10,000円の含み益が発生します。

まだ、売却していないので、実現益ではなく含み益の状態です。

翌月になり、A社の株価が800円へ値下がりしてしまいました。

この時の含み損は、-200円×100株=-20,000円です。

さらに翌月は株価が1,050円に上がり、あなたはここで売却しました。

この時、あなたがA社の株を売買して得た実現利益は50円×100株=5000円です。

(この例では手数料や税金については省いています)

このような株の売買による実現益をキャピタルゲインといいます。

キャピタルゲインは配当金などといったインカムゲインに比べて、大きな利益が得られやすいです。

株取引で大きな利益をあげた方の多くは、キャピタルゲインを有効に利用してます。

ただし、マイナスになることのないインカムゲインに対して、キャピタルゲインは損をすることがあります。

正確にはキャピタルロスといいます。

キャピタルゲインを狙う際には、価格の値動きに注視する必要があります。

2.株式投資の配当金

キャピタルゲインと並ぶ株式投資の利益はインカムゲインです。

インカムゲインの中で最も主流な利益が配当金です。

配当金は企業があげた利益を株主に還元するためのお金のことで、毎年の業績を考慮して決定されます。

例えば、株式を所有している企業は今期黒字となったとします。

会社は今年の配当金を年20円と発表しました。これは1株あたりの金額です。

100株保有しているAさんには、20円×100株=2,000円が支払われます。

300株を保有しているBさんの配当金はいくらでしょうか?

20円×300株=6,000円ですね。

あなたが500株保有していたら、配当金は20円×500株=10,000円です。

配当金は、持っている株数に応じて支払われます。また、株式を保有し続けることで、継続的な収入が期待できます。

配当金に似ているインカムゲインとしては、預貯金を預けることで得られる利息や債券の利子が挙げられます。

定期的に受け取れる利息や利子と同様に、株式投資での配当金も定期的に受け取ることができます。利息や利子と違うのは、配当金は企業の業績に連動して配当額が変化することです。

景気がいい時には多くの配当金が配られますが、大幅な赤字の時には配当額が0円という可能性もあります。

配当金はキャピタルゲインと違い大きな利益を得るのは難しいですが、配当金が得られる時期になると企業の一部を保有している実感が得られることも株式投資を行うメリットです。

3.株式投資の株主優待

株主優待とは、企業から株主へのプレゼントのことです。

株主優待を目的に株式投資を始める方も多く、人気の投資方法の一つとなっています。

企業にとっては、安定して株式を保有し続けてくれる株主の存在は嬉しいですから、色々なお礼を考えています。

例えば、以下のような優待が人気です。

マクドナルドを運営する日本マクドナルドホールディングスは食事優待券。

伊藤ハムは5,000円相当の自社製品。

イオンが株主としてプレゼントしている買い物金額のキャッシュバック(3%〜)を受けられる株主優待カードは、近くにイオンがある方なら日々の節約にもってこいです。

ANAホールディングスは国内線の搭乗50%引券。

タカラトミーは「トミカ」や「リカちゃん」などの限定商品。

ディズニーランドを運営するオリエンタルランドは、東京ディズニーランドまたは東京ディズニーシーで利用可能な1デーパスポート。

キャンドゥは優待券2,160円分があります。

株式を保有することは企業を応援することになりますので、好きな会社の株主優待を見て取引を始めるのもいいですね。

株式投資の利益への税金

株式投資をする際に気をつけなければいけないのは税金です。

株の利益にかかる税金の税率は20.315%で、内訳は所得税が15.315%(※0.315%は復興特別所得税として2037年まで課税)、住民税が5%です。

年間の売却益と配当益を合わせた金額から年間の手数料を引いた金額に税率をかけて算出された金額が、その年に支払う必要のある税金です。文章だけでは分かりにくいので、具体例を示します。

あなたはA社とB社の株式を保有していました。

この年に得た配当金はA社から2,000円、B社から3,000円です。さらにA社、B社の株式を売却したところ売却益が出ました。売却益はA社が15万円、B社が10万円です。さらに手数料として年間1,000円かかりました。

税率は20.315%です。計算してみましょう。

{(2,000+3,000+150,000+100,000)-1,000}×20.315%=51,600

25万4千円の利益に対して、5万1,600円が税金としてかかるわけです。意外と多いですよね。

納税の仕方には3種類あります。

売却益や配当金をもらう時に税金が引かれている「特定口座・源泉徴収あり」、年間20万円以上の利益の場合に確定申告をして税金を支払う必要がある「特定口座・源泉徴収なし」と「一般口座」です。

それぞれの口座について特長をまとめてみましょう。

一般口座

一般口座は収益額によって自分で確定申告を行う必要があります。また確定申告の際に証明書類として利用可能な年間取引報告書の作成を自分で行う必要があるため特定口座と比べて多くの手間が掛かります。

特定口座と比べると特にメリットはないため、基本的に口座を開設する際には特定口座を選ぶようにしましょう。

特定口座(源泉徴収なし)

特定口座(源泉徴収なし)の場合、年間取引報告書は投資家に代わって証券会社が作成してくれるため投資家の手間が軽減されます。昨今のネット証券会社の場合、年間取引報告書はwebでダウンロードすることができます。ただ確定申告を行う場合には自分で確定申告を行わねばならないというデメリットはあるものの確定申告不要の際には収益から税金は引かれないというメリットはあります。

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)の場合には投資家に代わって年間取引報告書の作成に加えて発生した利益から税金にあたる金額を証券会社が控除し納税を行ってくれるため投資家の確定申告に伴う手間は一切ありません。ただ、年間給与収入が2,000万円以下かつ株や投資信託などの収益が20万円以下で確定申告が免除される場合でも収益からは税金分が控除されてしまうため、収益額が減ってしまうデメリットもあります。

しかし、サラリーマンの方や株初心者の場合ならば確定申告には多大な労力が掛かること、未納などのリスクがないことなどから特に大きな理由が無ければ特定口座(源泉徴収あり)を選択するようにしましょう。

| 実行者 | 一般口座 | 特定口座 (源泉徴収なし) | 特定口座 (源泉徴収あり) |

|---|---|---|---|

| 確定申告 | 必要 | 必要 | 不要 |

| 取引報告書作成 | 投資家 | 証券会社 | 証券会社 |

| 納税 | 投資家 | 投資家 | 証券会社 |

株式投資の確定申告

株式投資をする上で必ず覚えなければいけないのが確定申告です。

サラリーマンの方だと会社が源泉徴収や年末調整をしてくれるため、家を買ったり子供が生まれたりした時にしか確定申告をしませんが、株式投資を行うのであれば苦手意識を無くした方がいいです。

なぜ確定申告への苦手意識をなくした方がいいかというと、損をした時に税金を取り戻せるからです。

損益通算や譲渡損失の繰越控除といった制度を利用すれば損をしたとしても、被害を最小限に抑えることができます。そして、この制度を利用するためには確定申告をする必要があります。

「特定口座・源泉徴収あり」を選択した方は、損をした時だけ確定申告をすれば問題ありません。

キャピタルゲインや配当金が発生した時には源泉徴収されますので、確定申告をしなくても脱税にはなりません。

しかし、「特定口座・源泉徴収なし」や「一般口座」を選択した場合には、確定申告が必要になる可能性があります。

それは、株式投資の所得の合計が20万円を超えた場合です。先ほどの例では所得が25万4千円ですので、確定申告を行う必要があります。

なお、収益がすべて非課税になるため確定申告を行う必要がないNISAやつみたてNISA、iDeCo(イデコ)という制度もあります。

NISA(少額投資非課税制度)

NISA(ニーサ)とは少額投資非課税制度の愛称で、2014年から始まりました。

少額投資非課税制度の本場であるイギリスでは1,400万口座が開かれ、約23兆円の個人資産が運用されているそうです。NISAを利用すれば、株式投資や投資信託などの運用益や配当金の一定額を非課税にすることができるのでお得に取引ができます。

NISAを利用する具体的なメリットは、年間120万円まで非課税投資枠が利用できることです。先ほどの例で言えば、投資金額が120万円以下ですのでキャピタルゲインや配当金は非課税になります。

「一人1口座しか開設できないこと」や「使いきれなかった非課税枠を翌年に持ち越すことはできないこと」など気をつけなければいけない点もありますが、少額から初めて株式投資をする方には是非とも利用していただきたい制度です。

まとめると、NISAを理解するための3つのポイントは、「毎年120万円までの投資の利益に対して非課税になる」、「NISA口座は一人1口座」、「使いきれなかった非課税枠は翌年に持ち越せない」です。

つみたてNISA

つみたてNISAは2018年から始まった制度です。

つみたてNISAは名称の通り長期で行う積み立て投資に特化した制度でNISAと同じく運用益は非課税です。

投資対象は投資信託へ限定され、非課税投資枠も年間40万円と少なくなっていますが投資期間は40年間と長期に設定されているため累計の非課税投資枠は最大で800万円とNISAよりも大きくなっています。

つみたてNISAで投資可能な商品は投資信託だけに絞られているため銘柄の選択がしやすく、選択可能銘柄は売買手数料無料、信託報酬が低いなどの厳しい条件をクリアした投資信託のみとなっているため安心して取り組むことができます。加えて長期間分割して積立投資を行う性質から高値掴みをして損失を抱えてしまうリスクが低いため投資初心者でも取り組みやすい制度となっていますが、NISAとつみたてNISAはいずれかの制度しか利用ができないため自分の投資スタイルに合った制度を選択するようにしましょう。

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は個人型確定拠出年金という個人で老後資産を作るための制度の名称で制度改正に伴い2017年から広く加入できるようになりました。

iDeCoはNISA、つみたてNISAと同じく運用益は非課税となることに加え、積み立てのために拠出した掛け金額は所得税と住民税が控除されたり運用益を受け取る際に退職所得控除や公的年金控除を利用できるなど税制優遇に秀でた制度です。

iDeCoは老後資産を作ることを目的とした制度のため運用開始から60歳まで原則資金の引き出しはできず、掛け金は制度利用者の被保険者区分や別に加入している年金制度によって年間14.4万円~81.6万円と異なるなど多少複雑な点はあるものの税制優遇も考慮すると利用者によっては大きな節税メリットを享受することができます。

NISA、つみたてNISA、iDeCoの比較

最後にNISAとつみたてNISA、iDeCoの特長をまとめてみましょう。

| 制度 | NISA | つみたてNISA | iDeCo |

|---|---|---|---|

| 投資期間 | 5年間 | 20年間 | 60歳になるまで |

| 非課税投資枠 | 年間120万円 | 年間40万円 | 年間14.4~81.6万円 |

| 投資商品 | 個別株、投資信託、ETF、REIT | 投資信託 | 投資信託、保険、定期預金 |

| 投資スタイル | 一括、積み立て | 積み立て | 積み立て |

| 運用益 | 非課税 | 非課税 | 非課税 |

| その他節税 | – | – | 掛け金供出時、資金受け取り時控除 |

| 資金引き出し | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

NISAもしくはつみたてNISAとiDeCoは併用が可能なため、税金を気にせず投資をはじめたい方は自分にあったこれらの制度利用を検討してみることをおすすめします。

なお、各制度を利用する場合には取り扱い金融機関での口座開設が必要となるため各金融機関の比較はこちらをご覧ください。

株式投資の利益とかかる税金 まとめ

株式投資で得られる利益と税金について理解できたでしょうか?

大きな売却益を目指す投資もありますし、配当金や株主優待でコツコツと利益を得る投資もあります。

また、税制が優遇されるNISAやつみたてNISA、iDeCoといった制度もありますので、

個人個人の予算や好みの投資スタイルに合わせて、いろいろな銘柄を試してみるのもよいでしょう。

以上、「株式投資の利益とは?株の利益とかかる税金について」でした。